Bom Trabalho!

Hoe voel je je nu?

Um orçamento pessoal mensal é uma ferramenta que garante que podes fazer face às despesas do mês seguinte e que te ajudará a perceber onde estás a gastar mais dinheiro, para que possas ajustar as tuas despesas e poupar no final do mês.

Um erro comum é pensar que um rendimento baixo – se for esse o teu caso – não justifica a criação de um orçamento, porque, na verdade, quanto menos dinheiro tivermos, mais importante se torna planear o destino de cada cêntimo.

No fundo, o orçamento mensal é a melhor arma que tens para te preparares para o futuro e para os imprevistos.

Digamos que recebes 700 euros por mês. No teu orçamento, distribuirás parte desse rendimento pelas categorias em que tencionas gastar dinheiro.

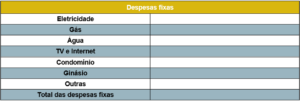

Em geral, um orçamento mensal é constituído pelos rendimentos do mês (variáveis e/ou fixos*) e pelas despesas (variáveis e fixas).

Então, para começar:

Quando identificares onde gastas mais dinheiro, será mais fácil mudares os teus hábitos de consumo e fazer cortes onde for necessário.

Não te esqueças de incluir as compras pontuais (um vestido ou um fato para uma ocasião especial, por exemplo).

Rendimento total – Total geral = Poupança

*Rendimento fixo significa um rendimento esperado todos os meses, por exemplo o salário do trabalho.

Rendimento variável, quer dizer um rendimento que pode variar ao longo do tempo, por exemplo juros dos impostos.